Quy định về kê khai thuế, nộp thuế đối với hoạt động xây dựng

Căn cứ pháp lý

- Luật Quản lý thuế số 38/2019/QH14 ngày 13/06/2019 của Quốc hội có hiệu lực thi hành từ ngày 01/07/2020

- Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ có hiệu lực thi hành từ ngày 05/12/2020

- Thông tư 80/2021/TT-BTC ngày 29/09/2021 Bộ Tài chính có hiệu lực thi hành từ ngày 01/01/2022

Hoạt động xây dựng là gì?

Căn cứ Quyết định số 27/2018/QĐ-TTg ngày 06/07/2018 của Thủ tướng ban hành hệ thống ngành nghề kinh tế Việt Nam có hiệu lực từ ngày 20/08/2018, hoạt động xây dựng được phân vào ngành F (Xây dựng).

Ngành này gồm:

Tất cả các hoạt động xây dựng công trình chung và xây dựng chuyên dụng cho các công trình nhà và công trình kỹ thuật dân dụng. Bao gồm xây mới, sửa chữa, mở rộng và cải tạo, lắp ghép các cấu trúc hoặc cấu kiện đúc sẵn trên mặt bằng xây dựng và xây dựng các công trình tạm.

Hoạt động xây dựng chung bao gồm: xây dựng nhà ở, nhà làm việc, nhà kho, các công trình công ích và công cộng khác, các công trình nông nghiệp ... Xây dựng công trình kỹ thuật dân dụng bao gồm: đường xe ô tô, đường phố, cầu, cống, đường sắt, sân bay, cảng và các công trình thủy khác, hệ thống thủy lợi, hệ thống cấp, thoát nước, công trình công nghiệp, đường ống và đường dây điện, công trình thể thao... Các công việc này có thể tự thực hiện hay thuê ngoài. Một phần hoặc toàn bộ công việc có thể được thực hiện dưới dạng ký hợp đồng phụ với các nhà thầu khoán. Một đơn vị thực hiện xây dựng toàn bộ một dự án cũng nằm trong ngành này. Sửa chữa nhà ở và các công trình xây dựng dân dụng cũng nằm ở ngành này.

Ngành này gồm: xây dựng hoàn chỉnh công trình nhà ở (ngành 41), xây dựng hoàn chỉnh công trình dân dụng (ngành 42) và hoạt động xây dựng chuyên dụng nếu như các hoạt động này được thực hiện như là một phần của quá trình xây dựng (ngành 43).

- Thuê thiết bị xây dựng có kèm người điều khiển được phân vào hoạt động xây dựng cụ thể được thực hiện với thiết bị.

Ngành này cũng gồm: Phát triển các dự án xây dựng nhà ở hoặc các công trình xây dựng dân dụng bằng cách sử dụng các phương tiện tài chính, kỹ thuật và vật chất để thực hiện các dự án xây dựng để bán. Nếu những hoạt động này được thực hiện không phải để bán mà để sử dụng (ví dụ: cho thuê hay sản xuất) thì đơn vị thực hiện hoạt động này không thuộc ngành xây dựng mà được xếp theo hoạt động tác nghiệp của đơn vị, ví dụ: bất động sản, công nghiệp chế biến...

Quy định về đối tượng khai thuế, nộp thuế

- Đối tượng khai thuế, nộp thuế là nhà thầu hoặc nhà thầu phụ trực tiếp ký hợp đồng hoặc phụ lục hợp đồng với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính.

- Tỷ lệ khai thuế GTGT bằng 1% trên doanh thu của công trình, hạng mục công trình xây dựng tại từng tỉnh hoặc công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh mà không xác định được doanh thu của công trình tại từng tỉnh.

- Không phải kê khai số thuế GTGT đã nộp vào tờ khai thuế mà các cơ quan thuế tự thực hiện luân chuyển chứng từ nộp tiền của người nộp thuế để bù trừ giữa số thuế GTGT đã nộp của hoạt động xây dựng tại tỉnh khác với số thuế GTGT phải nộp tại trụ sở chính.

So với trước đây: Theo quy định tại điểm e khoản 1 và khoản 6 Điều 11 Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính và các văn bản sửa đổi, bổ sung thì tỷ lệ khai thuế đối với hoạt động xây dựng tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính là 2% trên doanh thu của công trình, hạng mục công trình xây dựng tại từng tỉnh hoặc công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh mà không xác định được doanh thu của công trình tại từng tỉnh. Người nộp thuế kê khai số thuế GTGT đã nộp của hoạt động xây dựng tại tỉnh khác theo chứng từ nộp tiền vào hồ sơ khai thuế GTGT tại trụ sở chính để bù trừ với số phải nộp hoặc chuyển khấu trừ tiếp kỳ sau nếu không phát sinh số thuế phải nộp của kỳ đó.

Lưu ý quan trọng:

- Thực hiện nộp tờ khai 05/GTGT và nộp đủ thuế GTGT phải nộp cho cơ quan thuế quản lý địa bàn có hoạt động vãng lai.

- Trường hợp chậm nộp tờ khai, không nộp tờ khai sẽ xử phạt vi phạm hành chính lĩnh vực thuế.

- Cơ quan thuế vãng lai theo dõi nợ thuế, không tính tiền chậm nộp. Xử lý nếu có phát sinh nộp nhầm, sai sót.

- Khai đầy đủ doanh thu, thuế GTGT đầu ra vãng lai tại tờ khai 01/GTGT để xác định số thuế phải nộp tại trụ sở chính.

- Số thuế GTGT đã nộp (của hoạt động xây dựng vãng lai) hoặc số thuế GTGT đã được KBNN khấu trừ chuyển thành số đã nộp để trừ cho số phải nộp tại trụ sở chính.

- Cơ quan thuế theo dõi nợ, tính tiền chậm nộp theo nghĩa vụ tại trụ sở chính; theo dõi nộp thừa: xử lý bù trừ, hoàn nộp thừa trên số phải nộp tại trụ sở chính.

Hồ sơ khai thuế

Mẫu biểu sử dụng: 05/GTGT - Tờ khai thuế giá trị gia tăng

Nội dung tờ khai: Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác địa bàn nơi có trụ sở nhưng không thành lập đơn vị phụ thuộc, địa điểm kinh doanh))

Ứng dụng khai thuế:

- Kê khai trực tuyến tại Hệ thống Thuế điện tử eTAX

- Ứng dụng Hỗ trợ kê khai thuế (HTKK)

- Cổng TVAN có trả phí

Nơi nhận hồ sơ khai thuế

- Trường hợp thi công công trình xây dựng tại cùng tỉnh với nơi người nộp thuế đóng trụ sở chính: cơ quan thuế trực tiếp quản lý trụ sở chính.

- Trường hợp thi công công trình xây dựng tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính nhưng không thành lập đơn vị phụ thuộc, địa điểm kinh doanh nhưng thực hiện hạch toán tập trung tại trụ sở chính: cơ quan thuế trực tiếp quản lý trụ sở chính.

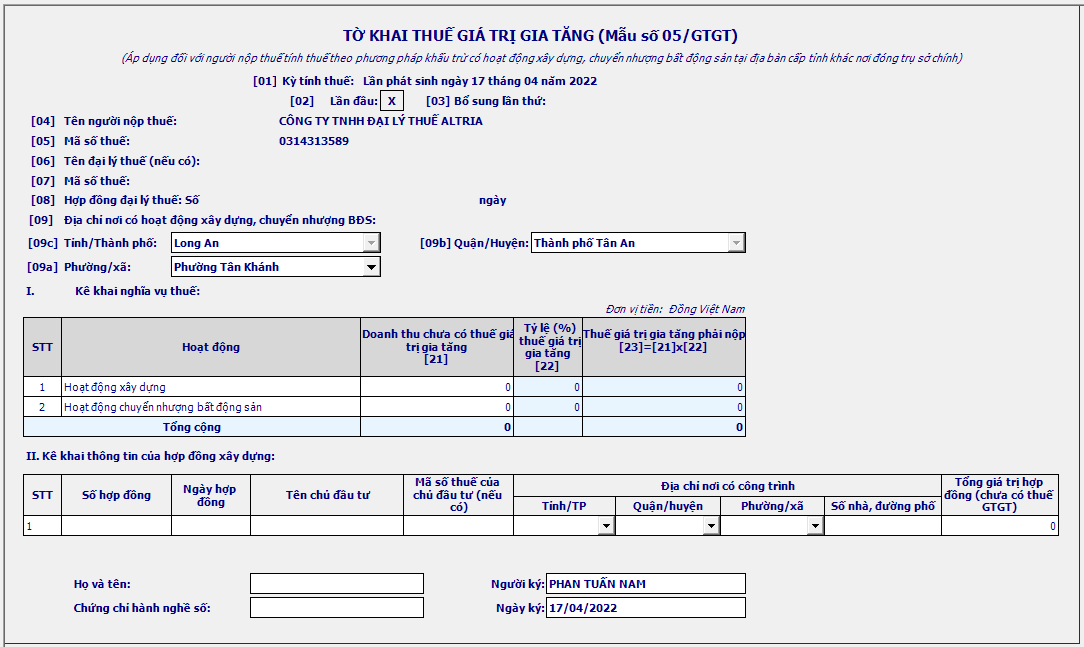

Hướng dẫn lập tờ khai 05/GTGT

Chi tiết nội dung các chỉ tiêu:

- Kỳ tính thuế: Tháng hoặc từng lần phát sinh

- Kê khai lần đầu: Đối với trường hợp kê khai lần đầu

- Bổ sung lần thứ: Thể hiện lần kê khai bổ sung (KHBS) lần thứ n

- Tên người nộp thuế: Tên người nộp thuế

- Mã số thuế

- Tên đại lý thuế (nếu có)

- Mã số thuế

- Hợp đồng đại lý thuế: Số, ngày

- Địa chỉ nơi có hoạt động xây dựng, chuyển nhượng BĐS

- Chi tiêu 21: Doanh thu chưa có thuế giá trị gia tăng

- Chỉ tiêu 22: Tỷ lệ (%) thuế giá trị gia tăng (1%)

- Chi tiêu 23: Thuế giá trị gia tăng phải nộp ([23] = [21]x[22])

- Số hợp đồng

- Ngày hợp đồng

- Tên chủ đầu tư

- Mã số thuế của chủ đầu tư (nếu có)

- Địa chỉ nơi có công trình

- Tổng giá trị hợp đồng (chưa có thuế GTGT)

Quy định về phân bổ thuế giá trị gia tăng đối với công trình xây dựng

Phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động xây dựng:

Số thuế giá trị gia tăng phải nộp cho từng tỉnh của hoạt động xây dựng bằng (=) doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng tại từng tỉnh nhân (x) với 1%.

Doanh thu chưa có thuế giá trị gia tăng được xác định theo hợp đồng đối với các công trình, hạng mục công trình xây dựng. Trường hợp công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh mà không xác định được doanh thu của công trình tại từng tỉnh thì sau khi xác định tỷ lệ 1% trên doanh thu của công trình, hạng mục công trình xây dựng, người nộp thuế căn cứ vào tỷ lệ (%) giá trị đầu tư của công trình tại từng tỉnh trên tổng giá trị đầu tư để xác định số thuế giá trị gia tăng phải nộp cho từng tỉnh.

Các câu hỏi thường gặp

Câu hỏi 1: Thầu chính, thầu phụ ai phải kê khai, nộp thuế?

Đối tượng khai thuế, nộp thuế là nhà thầu hoặc nhà thầu phụ trực tiếp ký hợp đồng hoặc phụ lục hợp đồng với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính. Do đó, nếu công ty bạn là nhà thầu hoặc nhà thầu phụ thực hiện ký hợp đồng/phụ lục hợp đồng trực tiếp với chủ đầu tư thì thực hệ khai thuế, nộp thuế.

Trường hợp công ty bạn chỉ ký hợp đồng với nhà thầu/nhà thầu phụ thì không thuộc đối tượng kê khai, nộp thuế đối với hoạt động xây dựng.

Câu hỏi 2: Giá trị hợp đồng xây dựng nào không phải nộp bảng phân bổ số thuế phải nộp?

Thuế giá trị gia tăng của hoạt động kinh doanh xây dựng (bao gồm cả xây dựng đường giao thông, đường dây tải điện, đường ống dẫn nước, đường ống dẫn dầu, đường ống dẫn khí) tại địa bàn cấp tỉnh khác nơi có trụ sở chính nhưng không thành lập đơn vị phụ thuộc, địa điểm kinh doanh tại địa bàn cấp tỉnh đó mà giá trị công trình xây dựng bao gồm cả thuế giá trị gia tăng dưới 1 tỷ đồng.

Câu hỏi 3: Có phải đăng ký mã số thuế cho hoạt động xây dựng đối với công trình khác tỉnh nơi công ty đặt trụ sở chính?

Không phải thực hiện đăng ký MST đối với hoạt động xây dựng.

Câu hỏi 4: (bổ sung)

Câu hỏi 5: (bổ sung)

Chúc bạn thành công.